陕西会计考试交流群:190231233|微信公众号:sakjks | 初级会计考试0元面授课预约

陕西会计考试交流群:190231233|微信公众号:sakjks | 初级会计考试0元面授课预约

2019年初级会计职称考试备考已经开始,2018年初级教材和大纲还未发布,大家可以根据去年教材去复习,熟悉书中的知识点。下面中公会计小编整理了初级会计职称知识点,希望在备考前期为大家提供帮助。

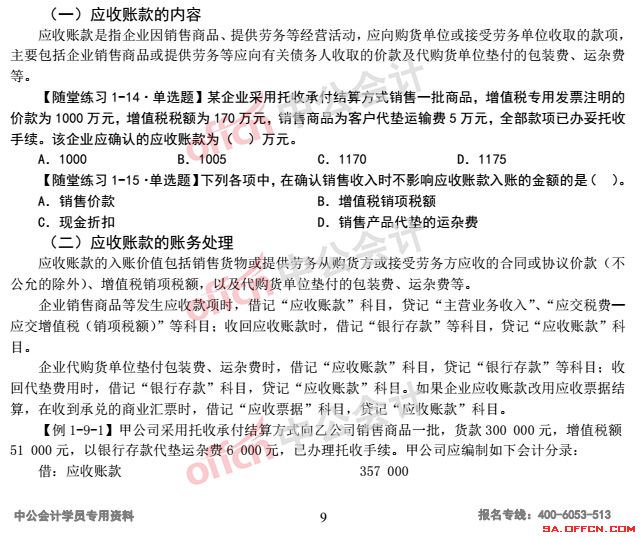

第二节 应收及预付款项

知识点8:应收账款

难度:A

考频说明:经常在考试中出现,难度低,容易掌握

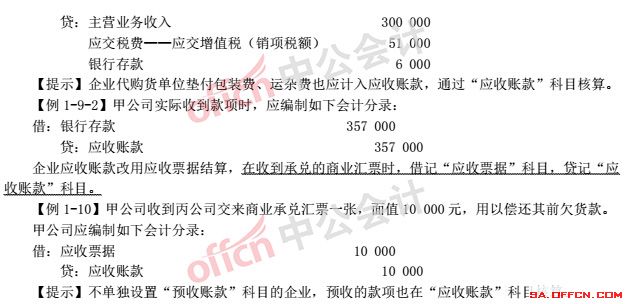

内容详解:

【随堂练习1-14·单选题】某企业采用托收承付结算方式销售一批商品,增值税专用发票注明的价款为1000万元,增值税税额为170万元,销售商品为客户代垫运输费5万元,全部款项已办妥托收手续。该企业应确认的应收账款为()万元。

A.1000 B.1005 C.1170 D.1175

【答案】D

解析:企业应确认的应收账款的金额=1000+170+5=1175万元。

【随堂练习1-15·单选题】下列各项中,在确认销售收入时不影响应收账款入账的金额的是()。

A.销售价款 B.增值税销项税额

C.现金折扣 D.销售产品代垫的运杂费

【答案】C

解析:我国会计核算采用总价法,应收账款的入账金额包含销售价款、增值税销项税额、销售产品代垫的运杂费等。发生的现金折扣,在发生时计入财务费用科目,不影响应收账款的入账金额。

推荐阅读:

温馨提醒:2018年初级会计职称考试取消了会计从业证书的限制,报名门槛低,考试竞争加大。小编提醒广大考生提早备考,准备充分迎接2018初级会计考试。中公会计全新推出2018年初级会计职称辅导方案,面向全国开课,(点击查看详情>>)

获取更多初级会计职称考试报考资讯,备考资料,模拟试题

请关注陕西会计考试网官方微信:sakjks

责任编辑(dyn)

京公网安备11010802020593号

京公网安备11010802020593号